“연봉 4,000만 원이면 한 달에 얼마 받나요?”

직장인이라면 누구나 품는 질문입니다. 하지만 2026년부터 국민연금과 건강보험 요율이 인상되면서, 작년과 같은 연봉이라도 실제 ‘내 통장에 꽂히는 돈’은 줄어들 수 있습니다.

이 글은 숫자표를 그대로 나열하기보다, 왜 같은 연봉이어도 실수령액이 그렇게 찍히는지 설명하는 해설용 페이지입니다. 최신 숫자 표는 2026 연봉 실수령액표에서, 개인 조건 계산은 실수령액 계산기에서 바로 확인할 수 있습니다.

해설 핵심 요약

- 2026년 4대보험 인상: 국민연금 9.5%, 건강보험 7.19%로 실수령액 감소

- 연봉 5,000만 원 기준 월 실수령액 약 350만 원

- 연봉 1억 기준 월 실수령액 약 640만 원

최신 표와 계산기 바로가기

숫자 표는 한눈에 보고, 내 조건 계산은 별도 계산기에서 정확하게 이어서 확인할 수 있습니다.

1. 2026년, 내 월급에서 빠져나가는 돈이 늘어납니다

실수령액표를 보기 전에, 왜 월급이 줄어드는지 알아야겠죠. 범인은 바로 4대보험 요율 인상입니다.

국민연금

9.0% → 9.5%

27년 만의 인상건강보험

7.09% → 7.19%

장기요양료 별도 인상전문가의 한마디

- "겨우 0.x% 오르는 거 아니야?"라고 생각하기 쉽습니다. 하지만 연봉 5,000만 원 기준, 연간 약 20~30만 원의 실수령액이 증발합니다. 연봉 협상 시 이 인상분을 반드시 고려해야 '실질 임금 삭감'을 피할 수 있습니다.

2. 2026 연봉 실수령액표 (최신판)

2026년 4대보험 요율 적용 기준입니다. (비과세 식대 월 20만 원, 부양가족 1인 기준)

사회초년생 구간 (3,000 ~ 4,000만 원)

| 연봉 | 월 실수령액 | 공제 합계(월) |

|---|---|---|

| 3,000만원 | 222만원 | 28만원 |

| 3,200만원 | 236만원 | 30만원 |

| 3,400만원 | 250만원 | 33만원 |

| 3,600만원 | 263만원 | 37만원 |

| 3,800만원 | 277만원 | 40만원 |

| 4,000만원 | 291만원 | 42만원 |

* 월급 300만원을 받으려면 연봉이 약 4,200만원은 되어야 합니다.

대리·과장급 구간 (5,000 ~ 7,000만 원)

| 연봉 | 월 실수령액 | 공제 합계(월) |

|---|---|---|

| 5,000만원 | 357만원 | 60만원 |

| 5,500만원 | 388만원 | 70만원 |

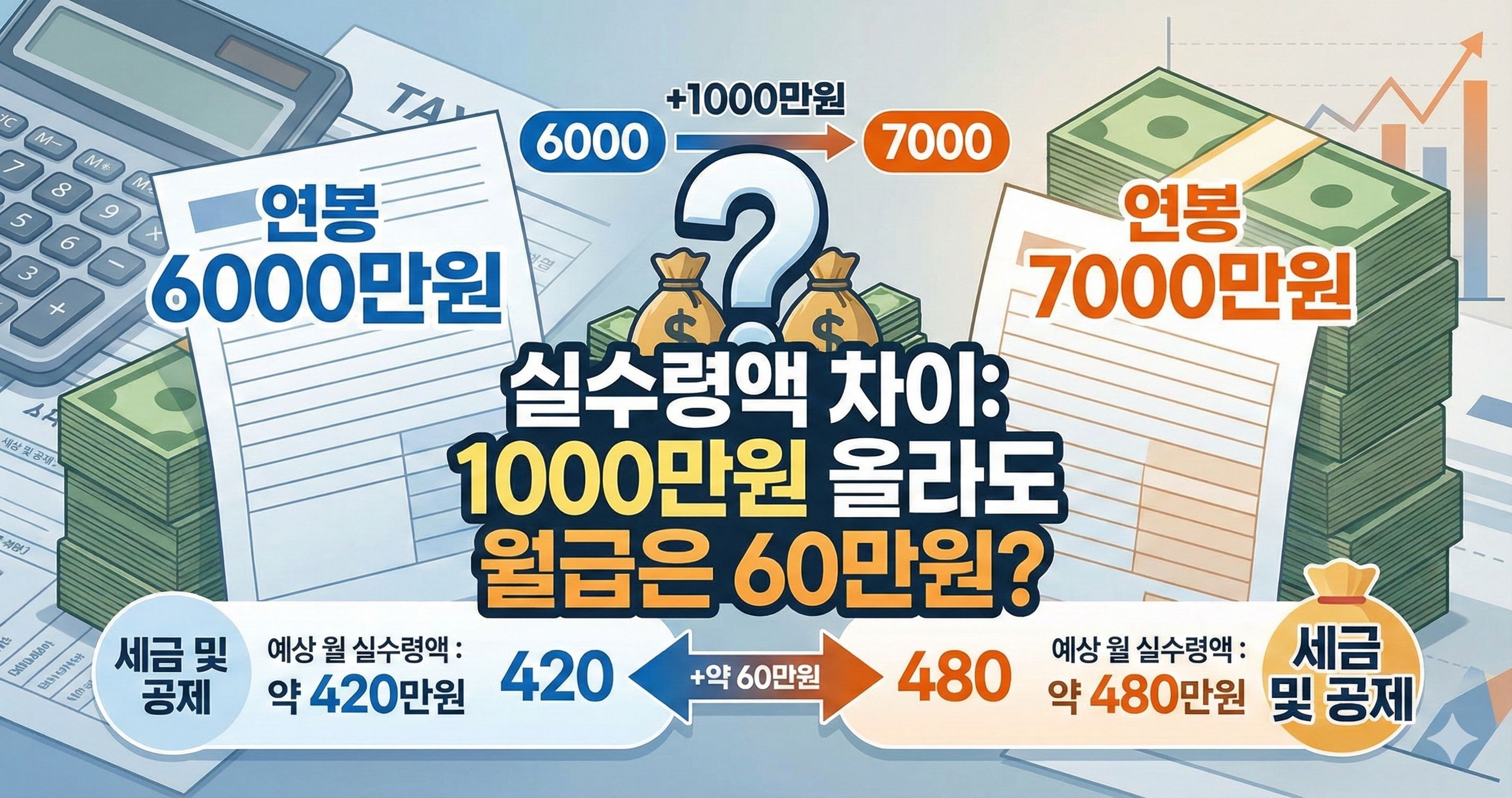

| 6,000만원 | 419만원 | 81만원 |

| 6,500만원 | 449만원 | 92만원 |

| 7,000만원 | 478만원 | 105만원 |

* 연봉 6,000만원을 넘어가면 소득세율 구간이 달라지며 공제액이 급격히 늘어납니다.

(예: 연봉 6천 → 월 공제 81만원 / 연봉 7천 → 월 공제 105만원)

고액연봉 구간 (8,000만 원 ~ 1억 원)

| 연봉 | 월 실수령액 | 공제 합계(월) |

|---|---|---|

| 8,000만원 | 533만원 | 133만원 |

| 9,000만원 | 591만원 | 160만원 |

| 1억원 | 647만원 | 187만원 |

충격적인 사실

- 연봉 1억을 받아도 월 실수령액은 650만원이 채 되지 않습니다. 매달 나가는 세금과 보험료(공제액)만 약 187만원, 1년이면 중형차 한 대 값인 약 2,240만원을 세금으로 내게 됩니다.

3. 줄어든 실수령액, 어떻게 지켜야 할까요?

4대보험 요율은 우리가 바꿀 수 없습니다. 하지만 ‘비과세’와 ‘세액공제’는 챙길 수 있습니다.

식대 & 자가운전보조금 확인 (필수!)

급여 명세서에 식대(월 20만원 한도)와 자가운전보조금(월 20만원 한도)이 비과세로 잡혀 있는지 확인하세요. 이 항목들은 세금을 떼지 않으므로, 연봉 협상 시 기본급 대신 비과세 항목을 늘리는 것이 실수령액 방어에 유리합니다.

부양가족 등록 누락 없는지 체크

주민등록상 따로 살아도, 소득이 없는(연 소득 100만원 이하) 만 60세 이상 부모님을 부양가족으로 등록하면 매월 원천징수 되는 소득세가 줄어들어 당장의 실수령액이 늘어납니다.

잠깐, 정확한 내 월급은 다를 수 있어요

위 표는 일반적인 기준일 뿐입니다. 부양가족 수, 6세 이하 자녀, 비과세액에 따라 실제 입금액은 수십만 원 차이가 날 수 있습니다.

함께 보면 좋은 글

이 글은 일반적인 정보 제공을 목적으로 하며, 전문적인 재무, 세무, 법률 상담을 대체할 수 없습니다. 개인의 구체적인 상황에 따라 적용 결과가 달라질 수 있으므로, 중요한 의사결정 전에는 반드시 전문가와 상의하시기 바랍니다.