"연봉 5000만원이면 월급 얼마 받지?" 취업 준비생, 이직을 고민하는 직장인이라면 누구나 한 번쯤 궁금해하는 질문입니다. 연봉과 실수령액의 차이, 2025년 기준 정확한 실수령액표를 정리했습니다.

핵심 요약

- 연봉 3,000만원 → 월 실수령액 약 224만원 (공제율 10%)

- 연봉 5,000만원 → 월 실수령액 약 361만원 (공제율 13%)

- 연봉 7,000만원 → 월 실수령액 약 484만원 (공제율 17%)

- 연봉 1억원 → 월 실수령액 약 655만원 (공제율 21%)

빠른 계산이 필요하다면?

연봉과 실수령액, 왜 다를까?

연봉(세전 급여)에서 4대보험과 세금이 공제되기 때문입니다. 연봉이 높을수록 공제액도 커지며, 특히 소득세는 누진세율이 적용되어 고연봉자일수록 공제 비율이 높아집니다.

매달 빠지는 공제 항목

- 국민연금: 월급의 4.5% (상한 월 637만원까지)

- 건강보험: 월급의 3.545%

- 장기요양보험: 건강보험료의 12.95%

- 고용보험: 월급의 0.9%

- 소득세: 과세표준에 따라 6%~45%

- 지방소득세: 소득세의 10%

2025 연봉 실수령액표 (부양가족 1인, 비과세 20만원 기준)

아래 표는 2025년 기준, 부양가족 1인(본인), 비과세 식대 월 20만원 적용 시 예상 실수령액입니다.

| 연봉 | 월급(세전) | 4대보험 | 소득세+지방세 | 공제합계 | 월 실수령액 |

|---|---|---|---|---|---|

| 2,400만 | 200만 | 17.9만 | 1.2만 | 19.2만 | 180.8만 |

| 3,000만 | 250만 | 22.6만 | 3.5만 | 26.2만 | 223.8만 |

| 3,600만 | 300만 | 27.2만 | 6.6만 | 33.7만 | 266.3만 |

| 4,000만 | 333만 | 30.1만 | 9.5만 | 39.5만 | 293.5만 |

| 4,500만 | 375만 | 34.0만 | 13.9만 | 47.5만 | 327.5만 |

| 5,000만 | 417만 | 37.8만 | 19.1만 | 56.1만 | 360.9만 |

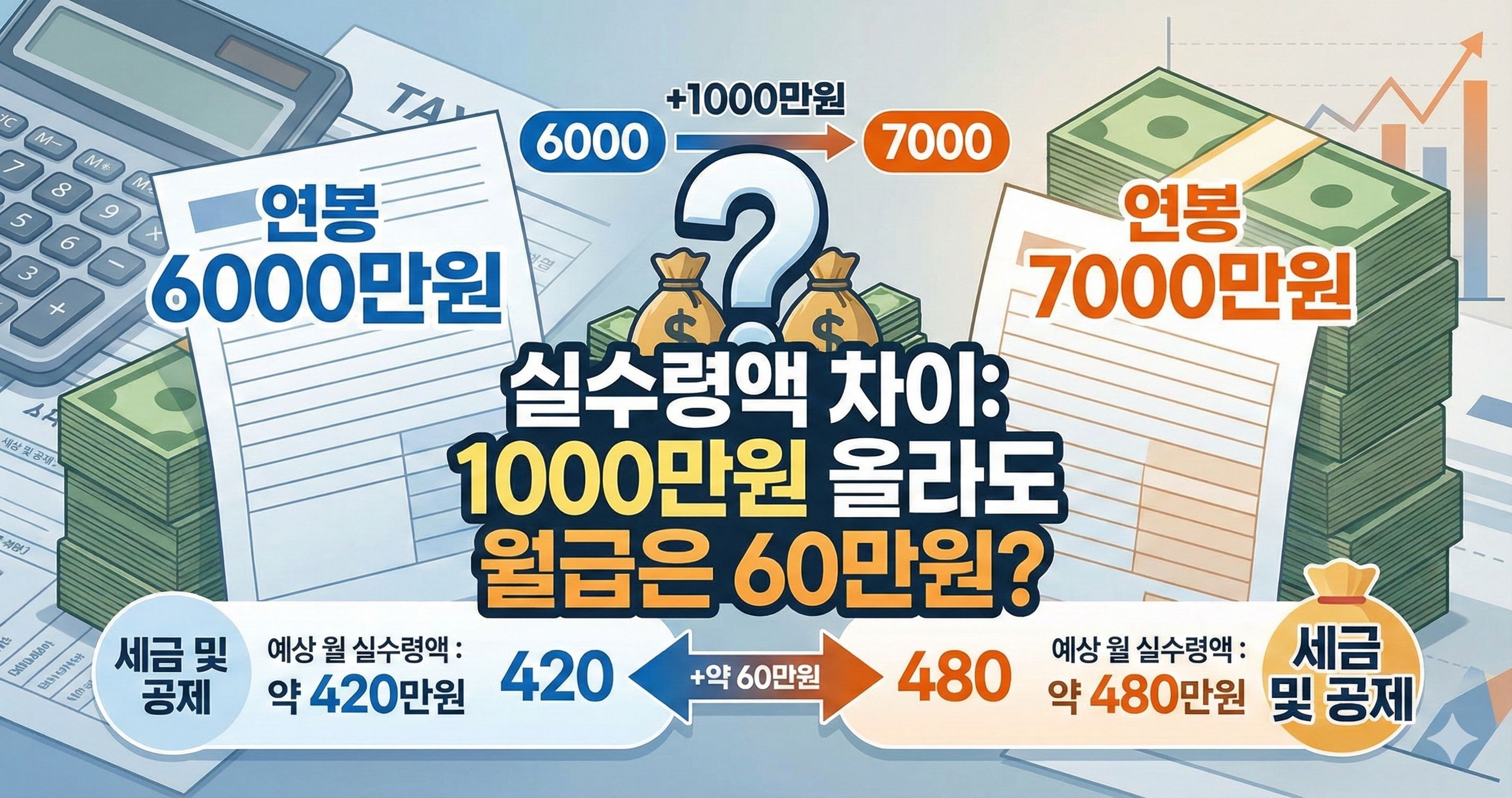

| 6,000만 | 500만 | 45.2만 | 32.6만 | 76.3만 | 423.7만 |

| 7,000만 | 583만 | 52.7만 | 48.7만 | 99.1만 | 483.9만 |

| 8,000만 | 667만 | 59.5만 | 68.3만 | 124.8만 | 542.2만 |

| 9,000만 | 750만 | 63.5만 | 91.3만 | 149.8만 | 600.2만 |

| 1억 | 833만 | 67.1만 | 117.6만 | 177.8만 | 655.2만 |

| 1.2억 | 1,000만 | 74.5만 | 177.3만 | 240.6만 | 759.4만 |

| 1.5억 | 1,250만 | 85.3만 | 265.9만 | 333.5만 | 916.5만 |

* 국민연금 상한액(월 637만원 기준소득월액) 적용

* 부양가족 수, 자녀 수, 비과세 항목에 따라 달라질 수 있음

실제 계산 예시: 연봉 5000만원 직장인

연봉 5000만원을 받는 직장인의 월급 명세서를 상세히 분석해보겠습니다. 부양가족 1인(본인), 비과세 식대 20만원 기준입니다.

→ 연봉 5000만원 중 연간 약 679만원이 공제됩니다.

→ 공제율 약 13.6%, 실수령 비율 86.4%

참고

- 비과세 식대 20만원이 없다면 소득세가 약 2만원 더 증가합니다. 회사에서 비과세 항목을 제공한다면 적극 활용하세요.

연봉 구간별 핵심 포인트

사회초년생이 많이 받는 구간. 소득세보다 4대보험료 비중이 더 큽니다.

한국 직장인 평균 연봉 구간. 부양가족 수에 따라 월 5~10만원 차이 발생.

국민연금 상한액 적용, 소득세 누진세율로 크게 증가하는 구간.

실수령액 높이는 방법

비과세 항목 활용

식대(월 20만원), 차량유지비(월 20만원), 자가운전보조금 등은 비과세 혜택을 받을 수 있습니다. 회사와 협의하여 급여 구조를 조정하면 실수령액을 높일 수 있습니다.

부양가족 등록

부모님(만 60세 이상, 연소득 100만원 이하)이나 자녀를 부양가족으로 등록하면 인적공제로 세금이 줄어듭니다.

2025년 달라지는 점

2025년 4대보험 요율

- 국민연금: 9% (근로자 4.5% + 사업주 4.5%) - 동결

- 건강보험: 7.09% (근로자 3.545%) - 동결

- 장기요양보험: 건강보험료의 12.95% - 동결

- 고용보험: 1.8% (근로자 0.9%) - 동결

- 2025년에는 4대보험료 요율이 2024년과 동일하게 동결되었습니다.

2025 연봉 실수령액 자주 묻는 질문

연봉·급여 관련 인기 글

이 글은 일반적인 정보 제공을 목적으로 하며, 전문적인 재무, 세무, 법률 상담을 대체할 수 없습니다. 개인의 구체적인 상황에 따라 적용 결과가 달라질 수 있으므로, 중요한 의사결정 전에는 반드시 전문가와 상의하시기 바랍니다.