"복리로 계산하면 10년 후 2억이 된다고 했는데, 왜 1억 5천밖에 안 되지?" 투자 수익을 계산할 때 많은 분들이 이런 당혹스러운 경험을 합니다. 문제는 복리 계산 자체가 아니라 계산 과정에서 놓치는 중요한 요소들입니다. 오늘은 투자자들이 복리 계산 시 흔히 범하는 5가지 실수를 실제 사례와 함께 알아봅니다.

핵심 요약

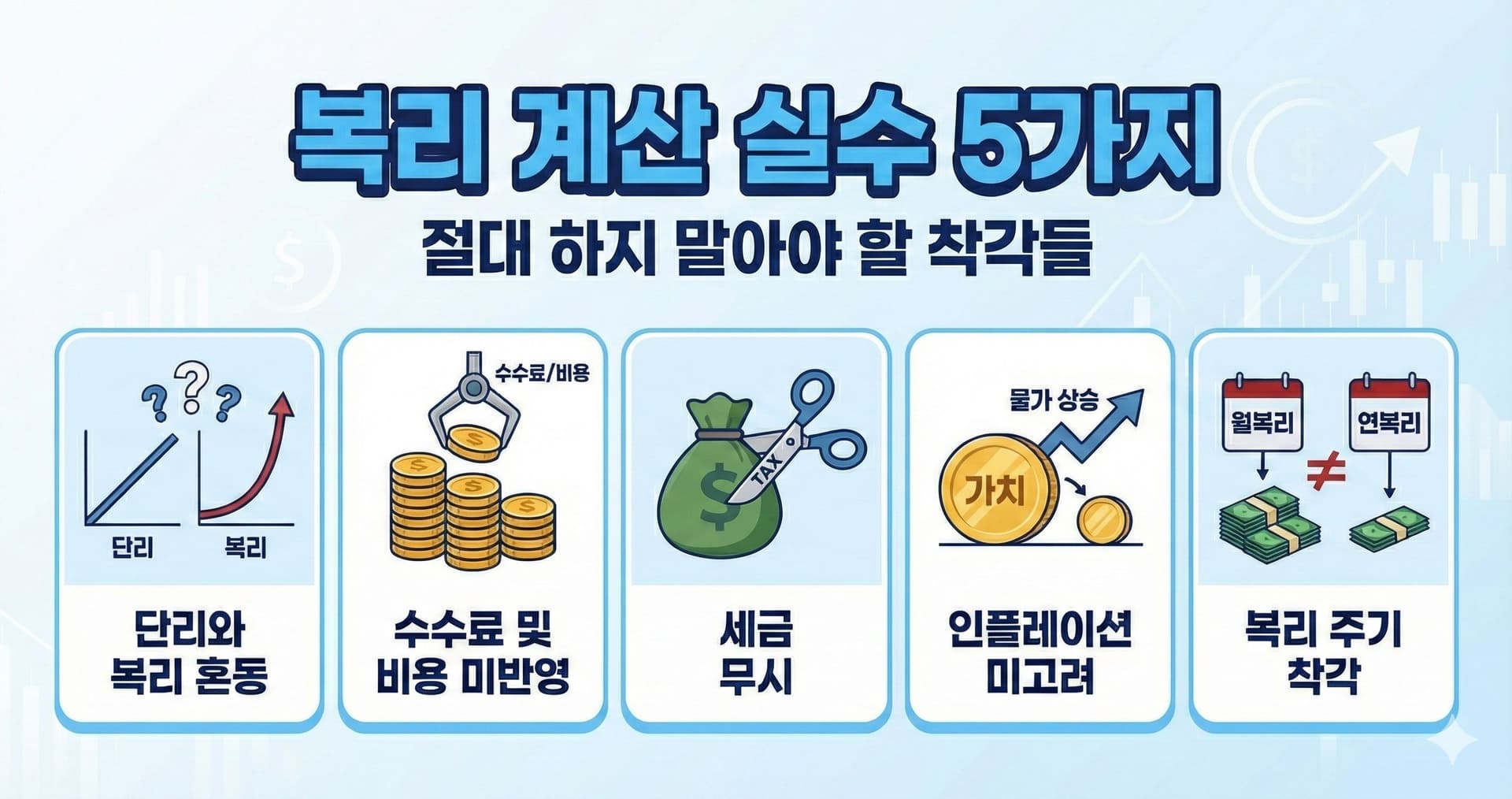

- 실수 1: 단리와 복리 혼동 - 1억원 10년 투자 시 최대 2,671만원 차이

- 실수 2: 수수료 미반영 - 연 1% 수수료로 30년 후 수익 28% 감소

- 실수 3: 세금 무시 - 배당소득세 15.4%로 실제 수익 대폭 감소

- 실수 4: 인플레이션 미고려 - 명목 수익과 실질 수익의 괴리

- 실수 5: 복리 주기 착각 - 월복리 vs 연복리 차이 간과

정확한 복리 계산이 필요하신가요?

실수 1: 단리와 복리 혼동

가장 흔한 실수는 단리(Simple Interest)를 복리(Compound Interest)로 착각하는 것입니다. 많은 금융 상품이 "연 5% 이자"라고 광고하지만, 실제로는 단리로 계산되는 경우가 많습니다.

실제 사례

- A씨는 정기예금 1억원을 "연 5%"로 10년간 맡기면 2억이 된다고 생각했습니다. 복리로 계산하면 1억 × 1.0510 = 1억 6,289만원이지만, 은행 정기예금은 만기 일시 지급이므로 실제로는 단리입니다.

1억원을 연 5%로 10년 투자 시 비교

단리 (정기예금)

매년 500만원 이자 발생

1억 + (500만 × 10년)

1억 5,000만원

복리 (재투자)

이자를 원금에 재투자

1억 × 1.0510

1억 6,289만원

차이: 1,289만원 (복리가 8.6% 더 높음)

올바른 접근법

- 금융 상품 가입 전 "단리인지 복리인지" 반드시 확인

- 정기예금은 만기 후 이자를 재예치해야 복리 효과

- 적금은 보통 월복리로 계산되므로 복리 효과 있음

- 펀드/ETF는 수익을 재투자하면 복리 효과 극대화

실수 2: 수수료 및 비용 미반영

"연 10% 수익"이라고 광고하는 펀드에 투자했지만, 실제 수익은 훨씬 낮았던 경험 있으신가요? 문제는 운용보수, 거래 수수료, 환전 수수료 등을 간과했기 때문입니다.

B씨는 "연평균 수익률 10%"를 자랑하는 액티브 펀드에 1억원을 투자했습니다. 하지만 이 펀드의 연 운용보수는 1.5%였고, 실제로 받은 수익은 예상보다 훨씬 낮았습니다.

| 투자 기간 | 수수료 없음 (10%) | 수수료 1.5% (실제 8.5%) | 손실액 |

|---|---|---|---|

| 10년 | 2억 5,937만원 | 2억 2,610만원 | -3,327만원 |

| 20년 | 6억 7,275만원 | 5억 1,120만원 | -1억 6,155만원 |

| 30년 | 17억 4,494만원 | 11억 5,622만원 | -5억 8,872만원 |

수수료의 복리 효과

- 30년 투자 시 연 1.5% 수수료로 인한 손실은 단순 계산(1.5% × 30년 = 45%)보다 훨씬 큽니다. 수수료도 복리로 누적되기 때문에 실제 손실은 무려 34%에 달합니다. 이는 수익 17.4억의 34%인 5.9억원을 수수료로 지불한 것입니다.

올바른 접근법

- 투자 상품의 총 보수(TER) 반드시 확인

- ETF는 보통 액티브 펀드보다 수수료가 낮음 (0.03~0.5%)

- 수수료를 감안한 순수익률로 계산

- 장기 투자일수록 수수료 차이가 큰 영향

실수 3: 세금 무시

복리 계산 시 가장 많이 간과하는 요소가 바로 세금입니다. 배당소득, 이자소득, 매매차익에는 각각 다른 세율이 적용되며, 이는 최종 수익에 큰 영향을 미칩니다.

주요 투자 세금

- 국내 배당소득세: 15.4% (소득세 14% + 지방세 1.4%) - 종합과세 대상일 경우 더 높을 수 있음

- 미국 배당소득세: 15% (미국 원천징수) + 국내 배당소득세 (이중과세 조약으로 일부 공제)

- 이자소득세: 15.4% (예금, 적금, 채권 이자)

- 국내 주식 매매차익: 비과세 (단, 대주주는 양도소득세 과세)

- 해외 주식 매매차익: 22% (250만원 공제 후, 양도소득세 + 지방세)

C씨는 배당수익률 5%인 미국 배당주에 1억원을 투자했습니다. 배당금을 모두 재투자하면 복리 효과로 30년 후 4억 3,219만원이 될 것으로 기대했지만,세금을 고려하지 않았습니다.

세전 복리 (5%)

1억 × 1.0530

4억 3,219만원

세후 복리 (4.23%)

배당세 15.4% 공제

실제 수익률: 5% × 0.846 = 4.23%

3억 4,688만원

차이: 8,531만원 (세금으로 19.7% 손실)

올바른 접근법

- 복리 계산 시 세후 수익률로 계산

- ISA, 연금저축펀드 등 세제 혜택 계좌 적극 활용

- 국내 주식은 매매차익 비과세 (배당소득세는 부과)

- 해외 주식은 연 250만원까지 매매차익 비과세

실수 4: 인플레이션 미고려

"10년 후 2억이 된다"는 계산은 맞을 수 있지만, 그 2억의 실질 가치는 얼마일까요? 인플레이션을 고려하지 않으면 명목상 수익은 높아 보이지만 실질 구매력은 낮을 수 있습니다.

실질 수익률 공식

실질 수익률 = 명목 수익률 - 인플레이션율

예: 명목 7% 수익, 연 3% 인플레이션 → 실질 수익률 약 4%

| 구분 | 명목 금액 | 오늘 가치 환산 (연 3% 인플레) |

|---|---|---|

| 30년 후 | 7억 6,123만원 | 3억 1,331만원 |

| 실질 수익률 | 연 7% | 연 3.88% (7% - 3%) |

명목 수익 7.6억원이지만 실질 구매력은 현재의 3.1억원 수준

인플레이션의 위력

- 연 3% 인플레이션이면 24년 후 물가가 2배가 됩니다 (72의 법칙). 즉, 30년 후의 7.6억원은 오늘날의 약 3.1억원 구매력만 갖습니다. 은퇴 자금 계산 시 반드시 인플레이션을 고려해야 합니다.

올바른 접근법

- 장기 투자 계산 시 실질 수익률로 계산

- 한국 장기 평균 인플레이션: 연 2~3%

- 실질 수익률 4% 이상이 되어야 의미 있는 자산 증식

- 은퇴 자금은 인플레이션 감안해 더 크게 준비

실수 5: 복리 주기 착각

"연 7% 복리"라는 말만 듣고 계산했는데, 실제 수익이 다른 경우가 있습니다. 문제는 복리 주기(연복리, 월복리, 일복리)를 정확히 확인하지 않았기 때문입니다.

복리 주기별 차이

- 같은 "연 7%"라도 복리 주기에 따라 실제 수익이 달라집니다.

- 이자가 원금에 합산되는 빈도가 많을수록 복리 효과가 커지기 때문입니다.

| 복리 주기 | 1억원 10년 후 | 1억원 30년 후 | 실효 이율 (APY) |

|---|---|---|---|

| 연복리 | 1억 9,672만원 | 7억 6,123만원 | 7.00% |

| 월복리 | 2억 97만원 | 8억 1,165만원 | 7.23% |

| 일복리 | 2억 137만원 | 8억 1,662만원 | 7.25% |

복리 주기 확인 방법

- 정기예금: 만기 일시 지급 → 실질적 단리 (재예치 필요)

- 적금: 월 납입 → 보통 월복리

- MMF/CMA: 매일 이자 계산 → 일복리

- 펀드/ETF: 수익 실시간 반영 → 연속복리에 가까움

올바른 복리 계산 체크리스트

이제 복리 계산 시 반드시 확인해야 할 사항들을 정리해봅시다.

단리인지 복리인지 확인

금융 상품 약관을 읽고 "만기 일시 지급"인지 "자동 재투자"인지 확인하세요. 은행 정기예금은 대부분 단리입니다.

모든 수수료 합산

운용보수, 매매 수수료, 환전 수수료, 보관 수수료 등총 비용(TER)을 확인하고 수익률에서 차감하세요.

세후 수익률로 계산

배당소득세 15.4%, 이자소득세 15.4%, 해외 주식 양도세 22%를 반영한 세후 수익률로 계산하세요.

인플레이션 고려

장기 투자일수록 인플레이션 영향이 큽니다. 명목 수익률에서 예상 인플레이션율(2~3%)을 뺀 실질 수익률로 계산하세요.

복리 주기 명확히

연복리인지, 월복리인지, 일복리인지 확인하세요. 계산기 사용 시 정확한 복리 주기를 입력해야 정확한 결과를 얻을 수 있습니다.

실전 예시: 올바른 복리 계산

지금까지 배운 내용을 종합해 실제 투자 시나리오로 올바르게 계산해봅시다.

D씨는 미국 S&P 500 ETF에 월 100만원씩 20년간 투자하려고 합니다. ETF 연평균 수익률은 10%, 운용보수는 0.03%입니다. 올바르게 계산해봅시다.

명목 수익률 10% - 운용보수 0.03% = 9.97%

매년 매매하지 않으면 배당세만 부과 (배당수익률 약 1.5%)

배당세 15% 감안 시 실제 수익률 ≈ 9.75%

월 100만원 × 240개월 = 총 투자금 2억 4,000만원

연 9.75%, 월복리 20년 → 약 6억 7,200만원

연 2.5% 인플레이션 감안 시

실질 구매력: 현재 가치 약 4억 1,200만원

최종 결과

- 명목 금액: 약 6억 7,200만원

- 실질 구매력: 약 4억 1,200만원 (현재 가치)

- 순수익: 4억 3,200만원 (명목), 1억 7,200만원 (실질)

자주 묻는 질문

정리하며

복리는 "세상 8번째 불가사의"라고 불릴 만큼 강력하지만,정확하게 계산해야 그 효과를 제대로 누릴 수 있습니다.

단리/복리 구분, 수수료 반영, 세금 고려, 인플레이션 감안, 복리 주기 확인 - 이 5가지만 정확히 체크하면 투자 계획에서 실망하는 일이 줄어들 것입니다.

지금 바로 복리 계산기로 정확한 미래 자산을 계산해보세요.

정확한 복리 계산, 지금 시작하세요

수수료, 세금, 복리 주기를 모두 반영한 정확한 복리 계산이 필요하신가요?

머니네스트 복리 계산기로 실전 투자 계획을 세워보세요.

함께 보면 좋은 글

이 글은 일반적인 정보 제공을 목적으로 하며, 전문적인 재무, 세무, 법률 상담을 대체할 수 없습니다. 개인의 구체적인 상황에 따라 적용 결과가 달라질 수 있으므로, 중요한 의사결정 전에는 반드시 전문가와 상의하시기 바랍니다.