"내 돈이 2배가 되려면 얼마나 걸릴까?" 투자를 시작하면 누구나 한 번쯤 궁금해하는 질문입니다.72의 법칙을 알면 복잡한 계산 없이 단 3초 만에 답을 알 수 있습니다.

72의 법칙을 직접 계산해 보세요!

72의 법칙이란?

72의 법칙(Rule of 72)은 복리 투자에서 원금이 2배가 되는 데 걸리는 시간을 빠르게 계산하는 공식입니다. 복잡한 복리 공식을 사용하지 않고도 투자 계획을 세울 수 있어 전 세계 투자자들이 애용하는 방법입니다.

72의 법칙 공식

원금 2배 기간(년) = 72 ÷ 연 수익률(%)

또는 반대로: 필요 수익률(%) = 72 ÷ 목표 기간(년)

연 6% 수익률로 투자하면 약 12년 후에 원금이 2배가 됩니다.

수익률별 원금 2배 기간

72의 법칙을 적용하면 다양한 수익률에서 원금이 2배가 되는 기간을 한눈에 파악할 수 있습니다.

핵심 인사이트: 수익률이 3%에서 7%로 2배 이상 올라도, 2배가 되는 기간은 24년에서 10년으로 절반 이하로 줄어듭니다. 수익률 차이가 장기적으로 얼마나 큰 영향을 미치는지 보여줍니다.

72의 법칙 실전 활용법

1. 투자 기간 계산

목표 금액 달성에 필요한 시간을 빠르게 계산

상황: 1억을 2억으로 만들고 싶다

예상 수익률: 연 8%

계산: 72 ÷ 8 = 9년

2. 필요 수익률 역산

목표 기간 내 2배를 위한 수익률 계산

상황: 10년 안에 자산을 2배로

계산: 72 ÷ 10 = 7.2%

결론: 연 7.2% 이상 수익 필요

3. 은퇴 자금 계획

현재 자산이 은퇴 시점에 얼마가 될지 예측

상황: 35세, 1억 보유, 65세 은퇴

투자 기간: 30년

연 7% 가정: 2배가 3번 = 8억

4. 인플레이션 영향 계산

물가 상승으로 돈의 가치가 절반이 되는 시간

인플레이션: 연 3%

계산: 72 ÷ 3 = 24년

의미: 24년 후 현금 가치 절반

72의 법칙의 수학적 원리

72의 법칙이 어떻게 작동하는지 궁금하신가요? 복리 공식에서 유도됩니다.

복리 공식

A = P × (1 + r)n

A: 최종금액, P: 원금, r: 이율, n: 기간

원금이 2배가 되려면 A = 2P 이므로:

2 = (1 + r)n

양변에 ln을 취하면: ln(2) = n × ln(1 + r)

n = ln(2) / ln(1 + r) ≈ 0.693 / r

r이 작을 때 ln(1+r) ≈ r 이므로

n ≈ 69.3 / (r × 100) → 실용성을 위해 72 사용

72가 69.3보다 약간 크지만, 72는 2, 3, 4, 6, 8, 9, 12 등 많은 수로 나누어 떨어져 암산이 쉽다는 장점이 있습니다. 이자가 높아질수록(10% 이상) 69의 법칙이 더 정확하지만, 일반적인 투자 수익률(3~10%)에서는 72가 충분히 정확합니다.

72의 법칙 vs 실제 복리 계산 비교

72의 법칙이 얼마나 정확한지 실제 복리 계산과 비교해 봅시다.

* 일반적인 투자 수익률(3~10%)에서 오차가 2% 이내로 매우 정확합니다.

72의 법칙으로 보는 장기 투자의 힘

1,000만원을 연 7% 수익률로 투자하면 어떻게 될까요? 72의 법칙으로 계산하면 약 10년마다 2배가 됩니다.

10년 늦게 시작하면? 같은 30년이 지나도 4,000만원밖에 모이지 않습니다. 10년의 차이가 최종 자산에서 2배 차이를 만듭니다. 복리 투자는 빨리 시작할수록 유리합니다.

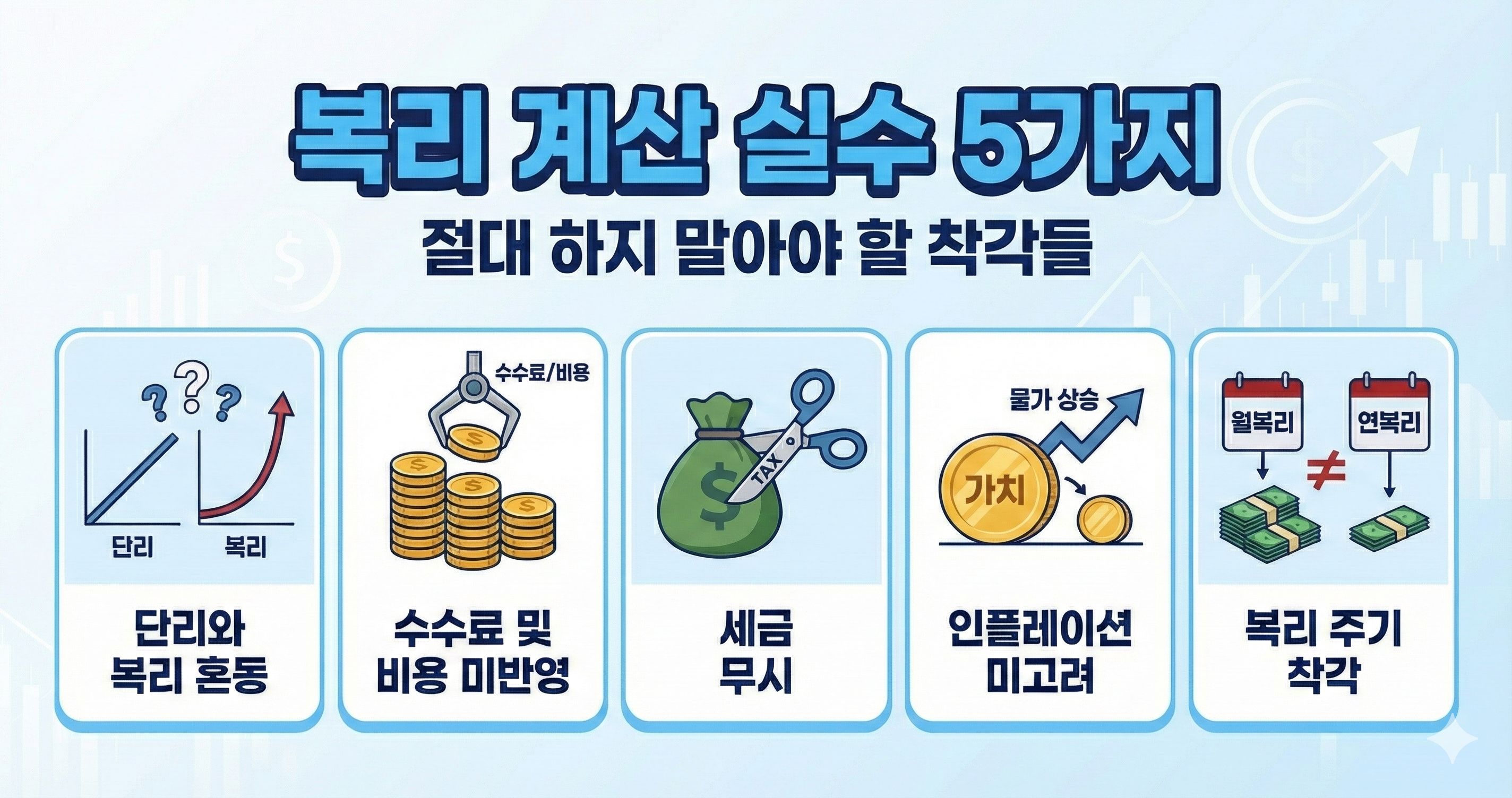

72의 법칙 주의사항

1. 세금과 수수료 미반영

72의 법칙은 세전 수익률 기준입니다. 실제로는 배당소득세(15.4%), 양도소득세, 운용수수료 등이 적용되어 실질 수익률이 낮아집니다.

2. 복리 재투자 전제

배당금이나 이자를 재투자해야 복리 효과가 발생합니다. 중간에 수익을 인출하면 72의 법칙대로 자산이 불어나지 않습니다.

3. 일정한 수익률 가정

실제 투자에서는 매년 수익률이 변동합니다. 72의 법칙은 평균 수익률을 기준으로 한 대략적인 추정치임을 기억하세요.

4. 높은 수익률에서 오차 증가

연 15% 이상의 고수익률에서는 오차가 커집니다. 이 경우 69의 법칙(69 ÷ 수익률)이 더 정확합니다.

자주 묻는 질문

72의 법칙으로 내 투자 계획 세우기

72의 법칙을 알았다면 이제 직접 계산해 볼 차례입니다.

복리 계산기로 나만의 투자 시뮬레이션을 해보세요.

함께 보면 좋은 글

이 글은 일반적인 정보 제공을 목적으로 하며, 전문적인 재무, 세무, 법률 상담을 대체할 수 없습니다. 개인의 구체적인 상황에 따라 적용 결과가 달라질 수 있으므로, 중요한 의사결정 전에는 반드시 전문가와 상의하시기 바랍니다.