이 가이드에서는 소득세가 어떻게 계산되는지, 과세표준과 누진공제는 무엇인지 실제 숫자로 설명합니다.

소득세, 어떻게 계산될까?

직장인의 소득세는 단순히 연봉에 세율을 곱하는 게 아닙니다.연봉 → 과세표준 → 세율 적용의 단계를 거칩니다.

1

총급여 (연봉)

회사에서 받는 세전 연봉

→

2

근로소득금액

총급여 - 근로소득공제

→

3

과세표준

근로소득금액 - 각종 공제

→

4

산출세액

과세표준 × 세율

핵심: 세율이 적용되는 건 '연봉'이 아니라 '과세표준'입니다. 연봉 5,000만원이어도 과세표준은 약 2,500만원 수준이라 실제 세율은 훨씬 낮습니다.

2026년 소득세율 구간표

한국의 소득세는 초과누진세 방식입니다. 소득이 높을수록 세율이 올라가지만, 전체 소득에 높은 세율이 적용되는 게 아니라 각 구간별로 다른 세율이 적용됩니다.

과세표준

세율

누진공제

간편 계산식

1,400만원 이하

6%

-

과세표준 × 6%

1,400만원 ~ 5,000만원

15%

126만원

과세표준 × 15% - 126만원

5,000만원 ~ 8,800만원

24%

576만원

과세표준 × 24% - 576만원

8,800만원 ~ 1.5억원

35%

1,544만원

과세표준 × 35% - 1,544만원

1.5억원 ~ 3억원

38%

1,994만원

과세표준 × 38% - 1,994만원

3억원 ~ 5억원

40%

2,594만원

과세표준 × 40% - 2,594만원

5억원 ~ 10억원

42%

3,594만원

과세표준 × 42% - 3,594만원

10억원 초과

45%

6,594만원

과세표준 × 45% - 6,594만원

* 위 세율에 지방소득세(소득세의 10%)가 추가됩니다.

연봉별 실제 소득세 계산 예시

사례 1: 연봉 5,000만원 직장인 (1인 가구)

총급여 (연봉)50,000,000원

(-) 비과세 식대 (월 20만원 × 12개월)- 2,400,000원

과세 대상 급여47,600,000원

(-) 근로소득공제- 12,500,000원

근로소득금액35,100,000원

(-) 인적공제 (본인 1인)- 1,500,000원

과세표준33,600,000원

세율 적용 (15% 구간)3,360만 × 15% - 126만

산출세액3,780,000원

(+) 지방소득세 (10%)+ 378,000원

연간 총 세금약 4,158,000원

월 세금 (12개월 기준)약 346,500원

연봉 5,000만원의 실효세율은 약 8.3%입니다. 표면상 15% 세율 구간이지만, 각종 공제로 실제 세 부담은 훨씬 낮습니다.

사례 2: 연봉 1억원 직장인 (1인 가구)

총급여 (연봉)100,000,000원

(-) 비과세 식대- 2,400,000원

과세 대상 급여97,600,000원

(-) 근로소득공제- 16,350,000원

근로소득금액81,250,000원

(-) 인적공제 (본인 1인)- 1,500,000원

과세표준79,750,000원

세율 적용 (24% 구간)7,975만 × 24% - 576만

산출세액13,580,000원

(+) 지방소득세 (10%)+ 1,358,000원

연간 총 세금약 14,938,000원

월 세금 (12개월 기준)약 1,244,800원

연봉 1억원의 실효세율은 약 14.9%입니다. 24% 구간이지만 실제로는 15% 미만입니다.

누진공제, 왜 필요할까?

누진공제는 세금 계산을 쉽게 하기 위한 '편의 장치'입니다. 원래 소득세는 각 구간별로 따로 계산해야 하지만, 누진공제를 사용하면 한 번에 계산할 수 있습니다.

복잡한 방법 (구간별 계산)

segment

과세표준 3,000만원인 경우:

1,400만원 × 6% = 84만원

1,600만원 × 15% = 240만원

합계: 324만원

간단한 방법 (누진공제 사용)

bolt

과세표준 3,000만원인 경우:

3,000만원 × 15% = 450만원

450만원 - 126만원 = 324만원

결과는 동일!

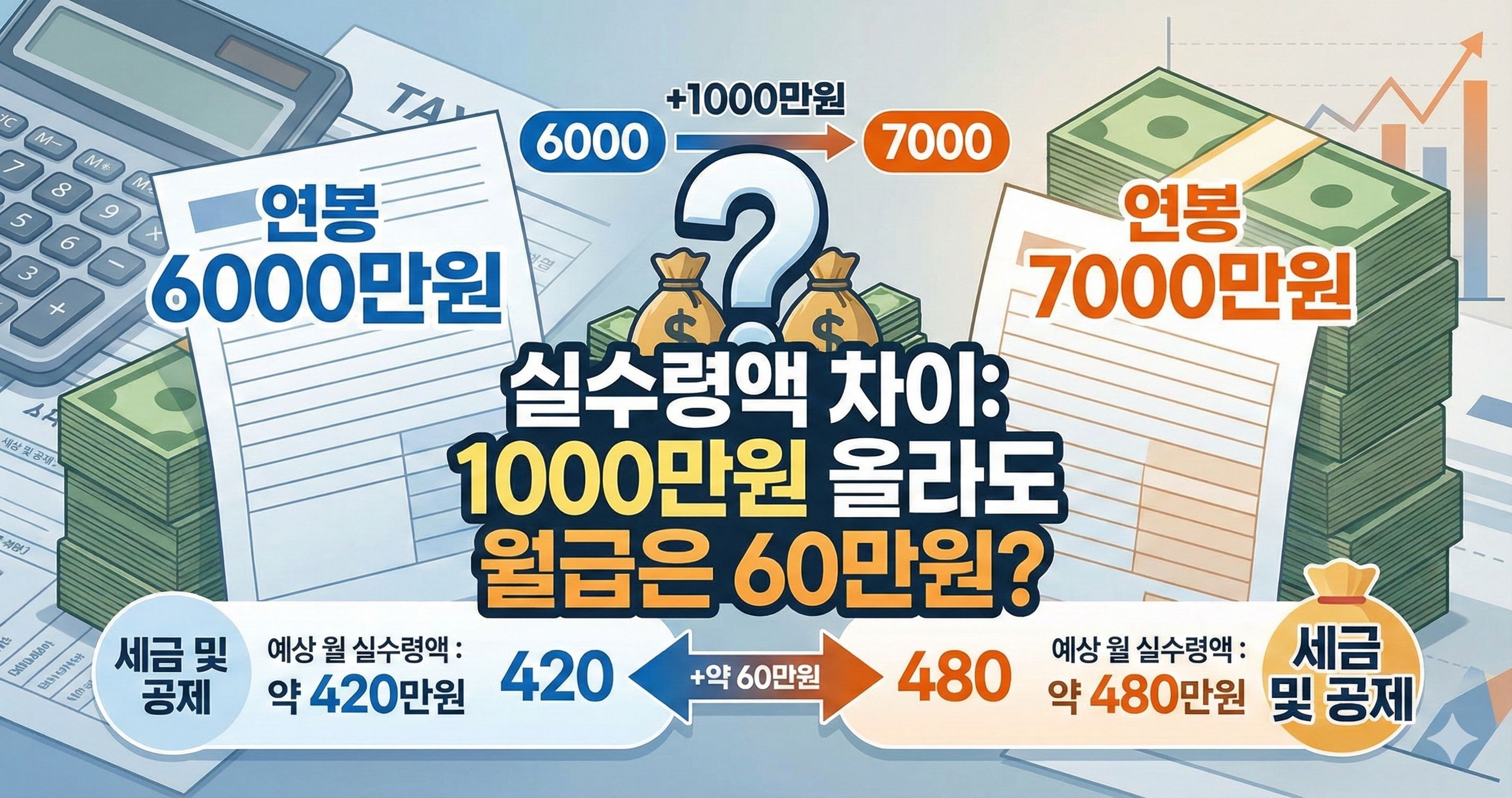

흔한 오해: "연봉 오르면 손해다?"

"연봉이 올라서 세율 구간이 바뀌면 세금 폭탄 맞는다"는 말은 틀린 말입니다.

한국은 초과누진세라서, 높은 세율은 오직 '초과분'에만 적용됩니다. 과세표준이 5,000만원에서 5,100만원이 되어도, 추가된 100만원에만 24%가 적용되고 기존 5,000만원은 여전히 15% 이하 세율입니다.

결론: 연봉이 오르면 실수령액은 반드시 증가합니다.

연봉 구간별 실효세율 비교

표면 세율과 실효세율(실제 세 부담률)은 크게 다릅니다. 아래는 1인 가구, 비과세 월 20만원 기준입니다.

연봉

과세표준 (추정)

표면 세율 구간

실효세율

3,000만원

약 1,600만원

15%

약 4.2%

4,000만원

약 2,400만원

15%

약 6.0%

5,000만원

약 3,400만원

15%

약 8.3%

6,000만원

약 4,300만원

15%

약 9.8%

7,000만원

약 5,400만원

24%

약 11.5%

8,000만원

약 6,400만원

24%

약 13.0%

1억원

약 8,000만원

24%

약 14.9%

1.5억원

약 1.2억원

35%

약 19.8%

* 실효세율 = (소득세 + 지방소득세) / 연봉. 4대보험 제외.

합법적으로 세금 줄이는 방법

savings

연금저축 세액공제

연 최대 600만원까지 납입 시 13.2%~16.5% 세액공제. 연봉 5,500만원 이하는 16.5%, 초과는 13.2%.

예: 600만원 납입 시 최대 99만원 환급

home

주택청약 소득공제

무주택 세대주는 청약저축 납입액의 40% 소득공제. 연 최대 96만원 공제 가능.

예: 월 20만원 납입 → 연 96만원 공제

credit_card

신용카드 소득공제

총급여의 25% 초과분에 대해 15~40% 공제. 체크카드/현금영수증은 30%, 전통시장/대중교통은 40%.

예: 연봉 5,000만원, 카드 2,000만원 사용 시 약 112만원 공제

family_restroom

부양가족 공제

소득 없는 부모님, 배우자, 자녀 등록 시 1인당 150만원 공제. 20세 이하 자녀는 추가로 세액공제도 적용.

예: 부양가족 4인 등록 → 600만원 공제

policy소득세 핵심 포인트

check_circle세율은 과세표준에 적용됩니다. 연봉이 아닙니다.

check_circle한국은 초과누진세입니다. 연봉이 올라서 손해 보는 경우는 없습니다.

check_circle실효세율은 표면 세율보다 낮습니다. 연봉 5,000만원도 실효세율은 8% 수준.

check_circle절세 상품을 활용하세요. 연금저축, 주택청약만 해도 수백만원 환급 가능.

check_circle정확한 금액은 계산기로 확인하세요. 부양가족, 공제항목에 따라 달라집니다.

자주 묻는 질문

네, 다릅니다. 과세표준은 연봉에서 근로소득공제, 인적공제, 각종 소득공제를 뺀 금액입니다. 연봉 5,000만원이라도 과세표준은 약 2,500만원 수준이 됩니다. 세율은 연봉이 아닌 과세표준에 적용됩니다.

누진공제는 누진세율 구조에서 계산을 간편하게 하기 위한 금액입니다. 예를 들어 과세표준 5,000만원이면 1,400만원까지 6%, 나머지 3,600만원에 15%를 각각 계산하는 대신, 5,000만원 전체에 15%를 곱한 후 126만원(누진공제)을 빼면 같은 결과가 나옵니다.

아닙니다. 한국은 초과누진세 방식이라 연봉이 올라서 손해 보는 경우는 없습니다. 예를 들어 과세표준이 1,400만원에서 1,500만원으로 올라도, 추가된 100만원에만 15% 세율이 적용됩니다. 기존 1,400만원은 여전히 6% 세율입니다.

지방소득세는 소득세의 10%입니다. 별도로 계산할 필요 없이, 소득세가 100만원이면 지방소득세는 10만원입니다. 급여명세서에는 소득세와 지방소득세가 따로 표시됩니다.

매월 급여에서 공제되는 세금은 '간이세액'으로 대략적인 금액입니다. 연말정산에서 신용카드 공제, 의료비 공제, 연금저축 세액공제 등을 적용하면 실제 내야 할 세금이 줄어들어 차액을 환급받습니다.