월급명세서를 보면 '공제' 항목이 많아서 당황스러울 때가 있습니다.

국민연금, 건강보험, 고용보험, 소득세, 지방소득세... 이게 다 뭔지, 왜 빠지는지 완벽하게 정리했습니다.

월급에서 빠지는 공제항목 한눈에 보기

직장인의 급여에서 공제되는 항목은 크게 4대보험과 세금으로 나뉩니다.

4대보험 (약 9.4%)

국민연금4.75%

건강보험3.595%

장기요양보험건보의 13.14%

고용보험0.9%

알아두세요: 회사도 4대보험료를 동일하게(또는 그 이상) 부담합니다. 예를 들어 국민연금은 회사가 4.75%를 추가로 납부하여, 실제로는 9.5%가 국민연금공단에 적립됩니다.

국민연금 (4.75%)

국민연금은 노후 소득을 보장하기 위한 공적연금입니다. 퇴직 후 매월 연금을 받을 수 있으며, 현재 내는 금액이 나중에 돌아옵니다.

부담률

본인 4.75% + 회사 4.75% = 총 9.5%

상한액 (2026년)

월 637만원 (연봉 약 7,644만원)

국민연금 계산 예시

월급 300만원300만 × 4.75%= 142,500원

월급 500만원500만 × 4.75%= 237,500원

월급 800만원637만(상한) × 4.75%= 302,575원

월급이 637만원을 넘어도 국민연금 최대 부담액은 302,575원입니다.

국민연금의 혜택

- 노령연금: 만 65세부터 매월 수령 (가입 10년 이상 시)

- 장애연금: 가입 중 장애 발생 시 지급

- 유족연금: 가입자 사망 시 유족에게 지급

- 반환일시금: 60세 이후 가입기간 10년 미만 시 일시금 수령

건강보험 (3.595%) + 장기요양보험

건강보험은 의료비 부담을 줄여주는 사회보험입니다. 병원 이용 시 본인부담금만 내면 나머지는 건강보험에서 지원합니다.

건강보험 부담률

본인 3.595% + 회사 3.595% = 총 7.19%

실제 공제율

약 4.07% (건보 + 장기요양)

건강보험 + 장기요양 계산 예시

월급 400만원건보: 400만 × 3.595% = 143,800원장기: 143,800 × 13.14% = 18,895원합계 = 162,695원

건강보험의 혜택

- 의료비 지원: 병원비의 70~90% 건보 부담

- 본인부담상한제: 연간 최대 본인부담금 제한 (소득별 80~580만원)

- 피부양자 등록: 소득 없는 배우자, 부모, 자녀 무료 등재

- 건강검진: 2년마다 무료 건강검진

고용보험 (0.9%)

고용보험은 실업 시 생계를 지원하고, 재취업을 돕는 보험입니다. 실업급여 외에도 다양한 직업훈련 지원을 받을 수 있습니다.

회사 부담률

1.15~1.65% (규모별 차등)

실업급여 수급

퇴직 전 18개월 중 180일 이상 가입

고용보험의 혜택

- 실업급여: 퇴직 후 최대 270일간 급여 지급 (구직급여)

- 육아휴직급여: 육아휴직 중 통상임금의 80% 지급

- 출산휴가급여: 출산전후휴가 90일 중 60일 지원

- 직업훈련: 국민내일배움카드로 무료 교육

소득세 + 지방소득세

소득세는 근로소득에 대해 납부하는 세금입니다. 연봉이 높을수록 세율이 올라가는 누진세 구조입니다.

2026년 소득세 구간 요약

~1,400만원6%

~5,000만원15%

~8,800만원24%

~1.5억원35%

1.5억원+38~45%

* 과세표준 기준. 실제 연봉과 다름. 자세한 내용은 소득세율 가이드 참고.

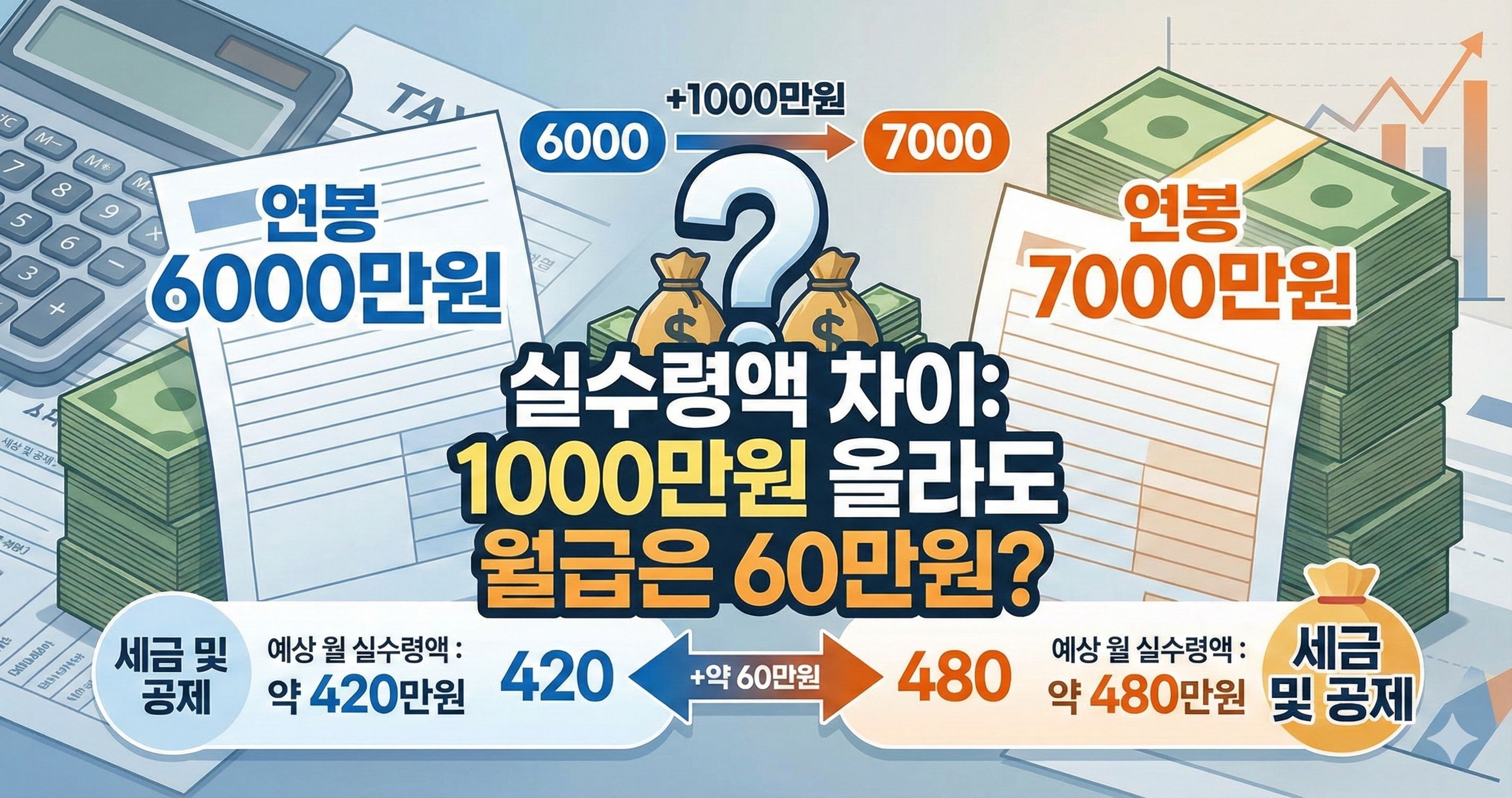

연봉별 실제 공제액 비교

연봉에 따른 실제 공제액을 비교해봅니다. (1인 가구, 비과세 월 20만원 기준)

| 연봉 | 월급(세전) | 4대보험 | 소득세+지방세 | 총 공제 | 공제율 |

|---|

| 3,000만 | 250만 | 23.9만 | 3.9만 | 27.8만 | 11.1% |

| 4,000만 | 333만 | 32.1만 | 15.4만 | 47.5만 | 14.3% |

| 5,000만 | 417만 | 40.5만 | 27.2만 | 67.7만 | 16.2% |

| 6,000만 | 500만 | 49.0만 | 39.8만 | 88.8만 | 17.8% |

| 8,000만 | 667만 | 62.4만 | 78.6만 | 141.0만 | 21.1% |

| 1억 | 833만 | 72.0만 | 119.0만 | 191.0만 | 22.9% |

인사이트

- 연봉 3,000만원: 공제율 약 11% → 월 실수령 약 222만원

- 연봉 5,000만원: 공제율 약 16% → 월 실수령 약 349만원

- 연봉 1억원: 공제율 약 23% → 월 실수령 약 642만원

- 연봉이 높아질수록 세금 비중이 커지고, 4대보험 비중은 줄어듭니다.

비과세 항목으로 공제 줄이기

비과세 항목은 4대보험과 세금 계산에서 제외되어 실수령액을 높여줍니다.

식대

월 최대 20만원

별도 증빙 없이 비과세 처리 가능

자가운전보조금

월 최대 20만원

본인 차량을 업무에 사용하는 경우

출산/보육수당

월 최대 20만원

6세 이하 자녀가 있는 경우

연구보조비

월 최대 20만원

연구직, 기술직 근로자

비과세 식대의 효과 (연봉 5,000만원 기준)

비과세 없음월 공제 약 72만원

비과세 20만원 적용월 공제 약 68만원

비과세 월 20만원 → 연간 약 48만원 절약 효과

자주 묻는 질문

4대보험은 법정 의무가입 보험입니다. 국민연금은 노후 소득 보장, 건강보험은 의료비 지원, 고용보험은 실업급여와 직업훈련 지원, 산재보험은 업무 중 재해 보상을 위해 존재합니다. 회사도 근로자와 동일하게(또는 그 이상) 부담합니다.

2026년 기준 국민연금 납부 상한액은 월 기준소득월액 637만원입니다. 월급이 637만원을 넘어도 국민연금 본인 부담금은 302,575원(637만 × 4.75%)으로 동일합니다. 연봉 7,644만원(월 637만원) 이상은 국민연금 부담이 같습니다.

건강보험료에는 장기요양보험료가 포함됩니다. 건강보험료(3.595%)의 13.14%가 장기요양보험으로 추가 부과되어 실질적으로 약 4.07%가 공제됩니다. 또한 연봉이 아닌 '보수월액'(비과세 제외)을 기준으로 계산됩니다.

지방소득세는 거주지 지방자치단체에 납부하는 세금입니다. 소득세의 10%로 고정되어 있으며, 지역 복지와 인프라에 사용됩니다. 별도 계산 없이 소득세의 10%만 기억하면 됩니다.

직장인은 회사가 4대보험료의 절반을 부담하지만, 프리랜서(개인사업자)는 지역가입자로 전액 본인 부담입니다. 건강보험 기준 직장인은 3.595%, 지역가입자는 7.09% 수준으로 약 2배입니다. 국민연금도 직장인 4.75%, 지역가입자 9%입니다.

이 가이드가 도움이 되셨나요?

친구에게 공유해 주세요!

내 월급 공제액, 지금 확인해보세요

연봉 실수령액 계산기로 4대보험과 세금이 얼마나 빠지는지 바로 계산하세요.